Descubre cómo hacer un cuadro de amortización y controla tus finanzas de manera efectiva

El cuadro de amortización es una herramienta muy útil para aquellos que tienen préstamos o hipotecas, ya que les permite llevar un control detallado de sus pagos y conocer cómo se irá reduciendo la deuda con el tiempo. Además, esta herramienta también puede ser utilizada por personas interesadas en invertir en bienes raíces o en bienes muebles, como automóviles.

En este artículo te explicaremos qué es un cuadro de amortización, cómo funciona y cómo puedes realizarlo tú mismo. También te daremos algunos consejos sobre cómo interpretar esta tabla y utilizarla para tomar decisiones financieras más informadas. Si quieres tener un mejor control sobre tus finanzas, no te pierdas los siguientes párrafos.

- Qué es un cuadro de amortización y por qué es importante tenerlo

- Cuáles son los elementos clave de un cuadro de amortización

- Cómo puedo calcular la amortización de un préstamo usando un cuadro de amortización

- Qué información necesito para crear un cuadro de amortización

- Existen herramientas o recursos disponibles en línea que me puedan ayudar a hacer un cuadro de amortización

- Cómo puedo utilizar un cuadro de amortización para controlar mis finanzas personales

- Puedo usar un cuadro de amortización para comparar diferentes opciones de préstamos

- Cuáles son algunos consejos útiles para utilizar un cuadro de amortización de manera efectiva

- Cuál es la diferencia entre un cuadro de amortización lineal y uno con interés compuesto

- Hay alguna manera de agilizar el proceso de hacer un cuadro de amortización

Qué es un cuadro de amortización y por qué es importante tenerlo

Un cuadro de amortización es una herramienta financiera que nos permite realizar un seguimiento detallado de los pagos de un préstamo a lo largo del tiempo. Es una tabla o gráfica que muestra cómo se distribuye el pago de intereses y el abono al capital en cada período.

Tener un cuadro de amortización es fundamental para llevar un control efectivo de nuestras finanzas, ya que nos permite conocer de manera precisa cuánto pagamos de intereses y cuánto estamos amortizando del préstamo en cada pagadero.

Además, gracias al cuadro de amortización podemos calcular el costo total de un préstamo, teniendo en cuenta tanto los intereses como el capital amortizado. Esto nos ayuda a tomar decisiones financieras informadas, comparando diferentes opciones de préstamos y eligiendo la que mejor se adapte a nuestras necesidades y capacidad de pago.

Cómo crear un cuadro de amortización

Para crear un cuadro de amortización, necesitaremos algunos datos básicos sobre el préstamo, como el monto prestado, la tasa de interés y el plazo de amortización. Con esta información, podremos calcular los pagos periódicos, los intereses correspondientes y el abono al capital.

Una forma sencilla de crear un cuadro de amortización es utilizando una hoja de cálculo, como Microsoft Excel o Google Sheets. En la primera columna, colocaremos los números de los períodos (meses o años), en la segunda columna indicaremos los pagos periódicos y en las siguientes columnas calcularemos los intereses, el abono al capital y el saldo pendiente del préstamo.

También existen herramientas en línea y aplicaciones móviles que nos permiten generar cuadros de amortización de forma automática, facilitando el proceso y brindándonos resultados precisos en cuestión de segundos.

Beneficios de tener un cuadro de amortización

Control financiero:Un cuadro de amortización nos proporciona un control completo de nuestros pagos y nos ayuda a mantenernos al día con nuestras obligaciones financieras. Podemos ver claramente cómo se distribuyen nuestros pagos entre intereses y abono al capital, lo que nos permite evaluar si estamos aprovechando al máximo nuestras finanzas.Planificación financiera:Gracias al cuadro de amortización, podemos planificar mejor nuestras finanzas, ya que conocemos de antemano cuántos pagos periódicos tendremos que hacer y cuánto dinero estaremos destinando a intereses. Esto nos ayuda a tomar decisiones informadas, como reducir la duración del préstamo o buscar alternativas de refinanciamiento.Ahorro de interés:Al conocer cuánto estamos pagando en concepto de intereses, podemos encontrar formas de ahorrar dinero a largo plazo. Por ejemplo, si tenemos la posibilidad de hacer pagos anticipados, podemos reducir el saldo pendiente del préstamo y, por ende, los intereses futuros.Comparación de préstamos:Con un cuadro de amortización podemos comparar diferentes opciones de préstamo, analizando cuál nos ofrece mejores condiciones en términos de pagos mensuales, duración del préstamo y costo total. Esto nos ayuda a tomar decisiones financieras más acertadas y evitar caer en préstamos abusivos o con tasas de interés excesivas.

Tener un cuadro de amortización es fundamental para llevar un control efectivo de nuestras finanzas y tomar decisiones informadas. Con esta herramienta, podemos conocer cómo se distribuyen nuestros pagos y cuánto estamos pagando en concepto de intereses, lo que nos permite planificar mejor nuestras finanzas y ahorrar dinero a largo plazo.

Cuáles son los elementos clave de un cuadro de amortización

Un cuadro de amortización es una herramienta esencial para controlar tus finanzas y planificar el pago de tu deuda de manera efectiva. Este tipo de cuadro te proporciona información detallada sobre los pagos periódicos que debes realizar, la cantidad de capital e intereses que pagarás en cada período y el saldo pendiente de tu deuda.

Para crear un cuadro de amortización, necesitarás tener en cuenta varios elementos clave que te ayudarán a calcular y visualizar correctamente todos los aspectos relacionados con tu deuda.

1. Monto del préstamo

El monto del préstamo o deuda inicial es el primer punto que debes considerar al crear tu cuadro de amortización. Este valor representa la cantidad total que has solicitado prestada y sobre la cual pagarás intereses.

2. Tasa de interés

La tasa de interés es otro elemento importante que debes tener en cuenta. Esta tasa determinará cuánto pagarás en concepto de intereses durante la vida de tu préstamo. Es importante tener en cuenta si la tasa de interés es fija o variable, ya que esto puede afectar la manera en que se calculan los pagos.

3. Período del préstamo

El período del préstamo se refiere a la duración total de tiempo en la que se realizarán los pagos. Puede variar desde unos pocos meses hasta varios años, dependiendo de las condiciones acordadas con el prestamista. Es importante tener en cuenta que a medida que aumenta la duración del préstamo, es posible que termines pagando más intereses en general.

4. Tipo de cuota de amortización

Existen diferentes tipos de cuota de amortización, siendo las más comunes la cuota fija y la cuota variable. La cuota fija implica pagar la misma cantidad de dinero en cada período, lo que facilita la planificación de tus finanzas. Por otro lado, la cuota variable implica realizar pagos que varían en función de la tasa de interés o del saldo pendiente de tu deuda.

5. Frecuencia de los pagos

La frecuencia de los pagos también es un elemento que debes tener en cuenta al crear tu cuadro de amortización. Puedes optar por hacer pagos mensuales, trimestrales, semestrales o anuales, dependiendo de tus preferencias y de las opciones que te ofrezca el prestamista.

Una vez que tengas claros estos elementos clave, podrás comenzar a construir tu cuadro de amortización. Puedes hacerlo utilizando una hoja de cálculo en Excel o utilizando herramientas en línea especializadas en este tipo de cálculos.

Tu cuadro de amortización te brindará información valiosa como el monto a pagar en cada período, la distribución entre capital e intereses y el saldo pendiente de tu deuda. Esto te permitirá tener un mayor control sobre tus finanzas y planificar adecuadamente tus pagos, evitando sorpresas y asegurándote de cumplir con tus compromisos.

No subestimes la importancia de contar con un cuadro de amortización al momento de adquirir deudas o préstamos. Esta herramienta te ayudará a tomar decisiones informadas, a controlar tu endeudamiento y a mantener tus finanzas personales en orden.

Cómo puedo calcular la amortización de un préstamo usando un cuadro de amortización

Calcular la amortización de un préstamo es fundamental para controlar adecuadamente tus finanzas y tener un panorama claro de cómo evoluciona tu deuda a lo largo del tiempo. Una manera efectiva de llevar este control es utilizando un cuadro de amortización, que te permitirá visualizar detalladamente las características de tu préstamo y conocer cómo se distribuyen los pagos entre capital e intereses.

En primer lugar, es importante entender qué es la amortización de un préstamo. La amortización es el proceso mediante el cual pagas progresivamente tanto los intereses generados por el préstamo como la parte del capital prestado. A medida que realizas los pagos, el saldo pendiente disminuye y, consecuentemente, los intereses a pagar también van reduciéndose.

Para empezar a calcular la amortización de tu préstamo, necesitarás contar con cierta información clave. Esto incluye el monto del préstamo, la tasa de interés, el plazo total del préstamo (en meses o años) y la frecuencia de pago (mensual, trimestral, etc.). Con estos datos a mano, podrás comenzar a elaborar tu cuadro de amortización.

Paso 1: Calcular la cuota periódica

La cuota periódica es el monto que deberás pagar en cada período establecido (según la frecuencia de pago acordada). Esta cuota está compuesta por una parte correspondiente al capital y otra al pago de los intereses.

La fórmula para calcular la cuota periódica es la siguiente:

Cuota = (Monto del préstamo * Tasa de interés mensual) / (1 - (1 + Tasa de interés mensual) ^ (-Plazo total en meses))

Donde:

- Monto del préstamo es la cantidad que te fue prestada.

- Tasa de interés mensual es el porcentaje de interés anual dividido entre 12.

- Plazo total en meses es la cantidad total de meses que tendrás para pagar el préstamo.

Una vez que obtengas este valor, tendrás la cuota periódica a pagar en cada período establecido. Este será un número fijo durante todo el plazo del préstamo.

Paso 2: Crear el cuadro de amortización

Con la cuota periódica calculada, podrás empezar a construir tu cuadro de amortización. Este cuadro consiste en una tabla que muestra los distintos períodos del préstamo, incluyendo información como el saldo inicial, el pago de intereses, el pago de capital y el saldo final.

Para cada período, deberás realizar los siguientes cálculos:

- Calcular el pago de intereses: Multiplica el saldo inicial del período anterior por la tasa de interés mensual.

- Calcular el pago de capital: Resta el pago de intereses a la cuota periódica.

- Calcular el saldo final: Resta el pago de capital al saldo inicial del período anterior.

Repite estos cálculos para cada período hasta completar el plazo total del préstamo. A medida que avances en los períodos, podrás observar cómo el pago de intereses va disminuyendo y el pago de capital va incrementándose.

Una vez completado tu cuadro de amortización, tendrás una visión clara y detallada de cómo se distribuyen tus pagos a lo largo del tiempo y cómo va evolucionando la deuda. Esto te permitirá planificar mejor tus finanzas y tener mayor control sobre tus pagos.

Recuerda que un cuadro de amortización es una herramienta muy útil para calcular la amortización de tu préstamo, pero siempre es recomendable consultar con un asesor financiero o utilizar calculadoras especializadas para obtener resultados más precisos y personalizados a tu situación particular.

Qué información necesito para crear un cuadro de amortización

Crear un cuadro de amortización es una herramienta fundamental para controlar tus finanzas de manera efectiva. A través de este cuadro, podrás visualizar de forma clara y detallada cómo se distribuye el pago de tu préstamo a lo largo del tiempo, permitiéndote conocer la cantidad de dinero que destinarás a pagar tanto los intereses como el capital.

Pero antes de adentrarnos en cómo hacer un cuadro de amortización, es importante tener claro qué información necesitarás recopilar previamente. A continuación, te mencionaré los datos indispensables que deberás tener a mano para llevar a cabo este proceso:

El monto del préstamo:este dato corresponde a la cantidad de dinero que te han prestado.La tasa de interés:es el porcentaje que deberás pagar por el dinero prestado. Esta tasa puede ser fija o variable, por lo que es importante precisar esta información.El plazo:hace referencia al tiempo que tendrás para devolver el préstamo. Este plazo puede ser expresado en meses o años, dependiendo de las condiciones establecidas por la entidad financiera.El tipo de sistema de amortización:existen diferentes tipos de sistemas de amortización, como el francés, el alemán o el americano. Cada uno de ellos se caracteriza por la forma en la que se calcula el pago de las cuotas e intereses. Es importante definir cuál será el sistema que utilizarás para crear tu cuadro de amortización.

Recopila la información adecuada

Una vez que tengas a tu disposición estos datos, estarás listo para empezar a crear tu cuadro de amortización. Recuerda que la precisión y veracidad de la información recopilada será fundamental para obtener un cálculo correcto de tus pagos.

Utiliza una plantilla o calculadora

Existen diferentes herramientas disponibles en línea que te permiten generar automáticamente un cuadro de amortización. Estas plantillas o calculadoras pueden ser de gran utilidad, ya que agilizan el proceso y evitan errores al realizar el cálculo manualmente.

Una vez que cuentes con esta información y utilices las herramientas necesarias, podrás crear un cuadro de amortización que te brinde un panorama claro y detallado sobre tus pagos a lo largo del tiempo. Esto te permitirá tener un mayor control sobre tus finanzas y tomar decisiones adecuadas en relación a tus préstamos.

Existen herramientas o recursos disponibles en línea que me puedan ayudar a hacer un cuadro de amortización

Si estás buscando hacer un cuadro de amortización para controlar mejor tus finanzas, estás de suerte. En la era digital en la que vivimos, existen numerosas herramientas y recursos disponibles en línea que pueden facilitarte esta tarea.

Una de las opciones más populares es utilizar una calculadora de amortización en línea. Estas calculadoras son herramientas interactivas que te permiten ingresar los datos de tu préstamo, como el monto, la tasa de interés y el plazo, y automáticamente generan un cuadro detallado con información sobre los pagos mensuales, la cantidad total a pagar y la distribución del pago entre capital e intereses.

Otra opción es utilizar una plantilla de hoja de cálculo en programas como Excel o Google Sheets. Estas plantillas ya vienen preconfiguradas con fórmulas y formatos específicos para calcular la amortización de un préstamo. Solo necesitas ingresar los datos pertinentes y la plantilla se encargará de generar el cuadro de amortización de manera automática.

Beneficios de utilizar una herramienta en línea para hacer un cuadro de amortización

La principal ventaja de utilizar una herramienta en línea para hacer un cuadro de amortización es la precisión y rapidez con la que se realiza el cálculo. Estas herramientas están diseñadas para realizar los cálculos de forma precisa y automática, evitando así posibles errores al hacer los cálculos manualmente.

Otro beneficio importante es la facilidad de uso. Muchas de estas herramientas tienen interfaces intuitivas y amigables que hacen que el proceso de ingreso de datos sea sencillo y rápido. Además, la mayoría de ellas ofrecen opciones de personalización, lo que te permite adaptar el cuadro de amortización a tus necesidades específicas.

Además, estas herramientas ofrecen la posibilidad de generar informes detallados y gráficos visuales que te ayudarán a visualizar mejor la evolución de tu préstamo y tomar decisiones financieras más informadas. Puedes ver cómo se distribuyen los pagos entre capital e intereses a lo largo del tiempo, así como el impacto de hacer pagos adicionales o adelantados en el plazo del préstamo.

Hacer un cuadro de amortización puede ser una tarea complicada si no se cuenta con las herramientas adecuadas. Afortunadamente, gracias a las opciones disponibles en línea, este proceso se ha vuelto mucho más sencillo y accesible para cualquier persona.

Ya sea que elijas utilizar una calculadora de amortización en línea o una plantilla de hoja de cálculo, lo importante es que encuentres la opción que se adapte mejor a tus necesidades y te permita tener un control efectivo de tus finanzas.

Cómo puedo utilizar un cuadro de amortización para controlar mis finanzas personales

Un cuadro de amortización es una herramienta financiera muy útil para controlar y gestionar tus finanzas personales de manera eficaz. Con esta herramienta, puedes tener un panorama claro de cómo se distribuye el pago de tus préstamos a lo largo del tiempo, permitiéndote entender cómo se dividen los pagos entre capital e intereses.

Crear un cuadro de amortización puede ser bastante sencillo si sigues los pasos adecuados. A continuación, te mostraré cómo hacerlo:

Paso 1: Reúne la información necesaria

Antes de comenzar a crear tu cuadro de amortización, necesitarás reunir toda la información relevante sobre tu préstamo, como la cantidad del préstamo, la tasa de interés y el plazo de amortización. Asegúrate de tener a mano todos estos datos para poder calcular los pagos mensuales correctamente.

Paso 2: Calcula los pagos mensuales

Una vez que tengas la información necesaria, puedes utilizar una fórmula o una calculadora de préstamos para determinar el monto exacto de los pagos mensuales. Este cálculo tendrá en cuenta el monto del préstamo, la tasa de interés y el plazo de amortización. Una vez que obtengas este dato, podrás proceder a crear tu cuadro de amortización.

Paso 3: Organiza los datos en una tabla

La forma más común de representar un cuadro de amortización es mediante una tabla. Crea una tabla en tu documento o hoja de cálculo con las siguientes columnas: Número de pago, Saldo inicial, Pago mensual, Intereses pagados, Capital pagado y Saldo final.

En la columna "Número de pago", simplemente enumera cada período de pago, comenzando desde el número 1. En la columna "Saldo inicial", coloca el monto total del préstamo en el primer pago y el saldo pendiente de los pagos anteriores en los pagos posteriores.

En la columna "Pago mensual", indica el monto que debes pagar cada mes. Luego, en la columna "Intereses pagados" y "Capital pagado", calcula la cantidad de dinero correspondiente a intereses y capital para cada pago utilizando las fórmulas adecuadas.

Finalmente, en la columna "Saldo final", calcula el saldo pendiente después de realizar el pago correspondiente. Para hacerlo, simplemente resta el capital pagado del saldo inicial.

Paso 4: Actualiza y revisa tu cuadro de amortización

A medida que realices tus pagos mensuales, ve actualizando tu cuadro de amortización para reflejar los cambios. Asegúrate de ingresar los nuevos saldos iniciales, calcular los nuevos intereses y actualizar el saldo final.

Revisar regularmente tu cuadro de amortización te permitirá tener un mayor control sobre tus finanzas personales. Podrás ver cómo disminuye el saldo pendiente, cómo se distribuyen los pagos entre capital e intereses, y saber exactamente cuándo podrás liquidar por completo tu préstamo.

Recuerda que es importante utilizar correctamente esta herramienta financiera para aprovechar al máximo sus beneficios. Si tienes dudas o necesitas ayuda, siempre puedes acudir a un asesor financiero para que te oriente en su uso y te brinde recomendaciones personalizadas.

Utilizar un cuadro de amortización es una estrategia efectiva para controlar tus finanzas personales. Te permite tener una visión clara de cómo se distribuyen tus pagos a lo largo del tiempo, y te ayuda a tomar decisiones financieras más informadas. Sigue los pasos mencionados anteriormente y comienza a tomar el control de tus préstamos y de tu futuro financiero.

Puedo usar un cuadro de amortización para comparar diferentes opciones de préstamos

Un cuadro de amortización es una herramienta esencial para aquellos que desean comparar diferentes opciones de préstamos y controlar sus finanzas de manera efectiva. Al utilizar este recurso, podrás visualizar claramente cómo se distribuyen los pagos durante la vida del préstamo, incluyendo el capital, los intereses, el saldo pendiente y mucho más.

Al comparar diferentes opciones de préstamos, es importante tener en cuenta que cada uno puede tener diferentes tasas de interés, plazos y condiciones específicas. Un cuadro de amortización te permite analizar estas variables y tomar decisiones informadas sobre qué opción de préstamo es la más conveniente para tus necesidades financieras.

¿Cómo puedo hacer un cuadro de amortización?

Hacer un cuadro de amortización puede ser un proceso bastante simple si tienes conocimientos básicos de matemáticas financieras y acceso a una hoja de cálculo como Excel o Google Sheets. Aquí te explico los pasos sencillos para crear un cuadro de amortización:

- Abre una hoja de cálculo en Excel o Google Sheets y nómbrala "Cuadro de Amortización".

- En la primera columna, empieza por etiquetar las filas con los siguientes encabezados: "Período", "Pago", "Intereses", "Capital", "Saldo Pendiente".

- En la segunda columna, ingresa los períodos del préstamo (por ejemplo, mes a mes o año a año).

- En la tercera columna, calcula el pago mensual utilizando la fórmula correspondiente para tu tipo de préstamo.

- En la cuarta columna, calcula los intereses pagados en cada período utilizando la tasa de interés y el saldo pendiente del período anterior.

- En la quinta columna, calcula el monto del capital pagado en cada período restando el pago mensual de los intereses.

- En la sexta columna, calcula el saldo pendiente después de cada período restando el capital pagado del saldo pendiente anterior.

Una vez que hayas completado estos pasos, tendrás un cuadro de amortización completo que te mostrará claramente cómo se pagan los préstamos a lo largo del tiempo. Puedes utilizar estas cifras para comparar diferentes opciones de préstamos y tomar decisiones fundamentadas basadas en tus necesidades y capacidad de pago.

Mantener un control adecuado de tus finanzas es vital para mantener una buena salud económica. Un cuadro de amortización es una herramienta valiosa que te ayudará a visualizar y comprender mejor tus préstamos, permitiéndote planificar tu futuro financiero con mayor eficacia.

Cuáles son algunos consejos útiles para utilizar un cuadro de amortización de manera efectiva

Un cuadro de amortización es una herramienta muy útil para controlar y administrar tus finanzas de manera efectiva. Te permite tener una visión clara y detallada de cómo se distribuye el pago de un préstamo a lo largo del tiempo.

1. Entiende cómo funciona un cuadro de amortización

Antes de utilizar un cuadro de amortización, es importante comprender su funcionamiento. Básicamente, muestra el desglose de cada cuota de un préstamo, especificando la cantidad de dinero que se destina al pago de intereses y capital en cada período de tiempo. También te indica la deuda pendiente después de cada pago realizado.

Es fundamental familiarizarte con los términos y conceptos utilizados en el cuadro de amortización, como la tasa de interés, el plazo del préstamo y el monto total a pagar. Esto te ayudará a interpretar correctamente la información presentada y tomar decisiones financieras informadas.

2. Utiliza un cuadro de amortización al solicitar un préstamo

Cuando estás considerando solicitar un préstamo, es importante utilizar un cuadro de amortización para evaluar si las condiciones ofrecidas son favorables y si podrás asumir cómodamente las cuotas mensuales. Ingresa los datos relevantes, como el monto del préstamo, la tasa de interés y el plazo, y observa cómo se distribuyen los pagos a lo largo del tiempo.

Esta visualización te permitirá tener una mejor idea de cuánto terminarás pagando en total y cuánto tiempo llevará completar la deuda. Además, podrás analizar diferentes escenarios ajustando los parámetros del préstamo para encontrar la opción más conveniente para tus necesidades financieras.

3. Realiza un seguimiento regularmente

Una vez que hayas adquirido un préstamo y estés pagando las cuotas mensuales, es importante realizar un seguimiento regular de tu cuadro de amortización. Así podrás monitorear el progreso, ver cómo disminuye la deuda pendiente y asegurarte de estar al día con los pagos.

Puedes utilizar tu cuadro de amortización como una herramienta para evaluar si te conviene adelantar pagos adicionales para reducir la deuda más rápidamente o si prefieres destinar esos recursos a otros fines. También podrás calcular cuánto ahorrarías en intereses si realizas pagos adicionales y compararlo con otras opciones de inversión.

4. Actualiza tu cuadro de amortización cuando haya cambios

Es importante actualizar tu cuadro de amortización cada vez que haya cambios en las condiciones de tu préstamo. Esto puede incluir modificaciones en la tasa de interés, el plazo del préstamo o pagos adicionales realizados. Mantener tu cuadro de amortización actualizado te permitirá tener una imagen precisa de tu situación financiera y tomar decisiones informadas.

Recuerda que un cuadro de amortización es una herramienta poderosa para controlar tus finanzas y mantener el control sobre tus deudas. Utilízalo de manera efectiva y aprovecha su capacidad para visualizar y analizar la evolución de tus préstamos.

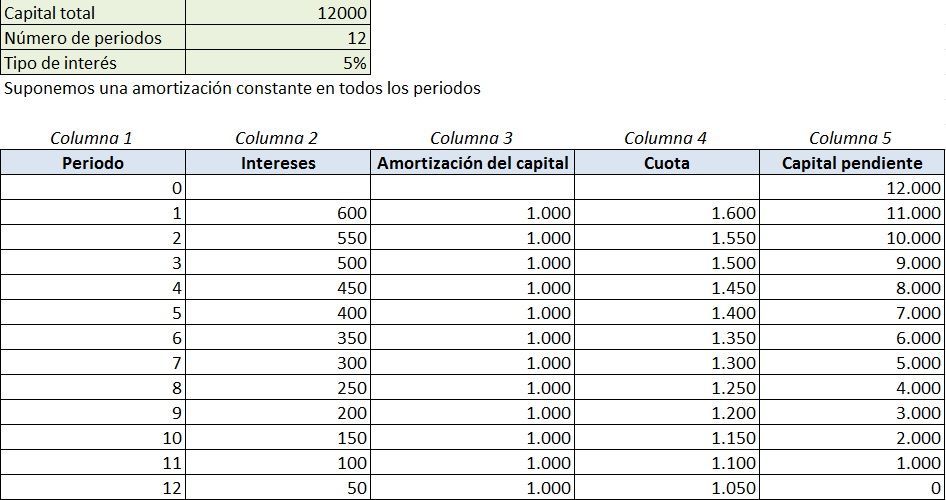

Cuál es la diferencia entre un cuadro de amortización lineal y uno con interés compuesto

En el ámbito financiero, los cuadros de amortización son herramientas muy útiles para controlar y organizar nuestras finanzas. Nos permiten visualizar de forma clara y precisa el desglose de los pagos y el saldo pendiente de un préstamo o una inversión a lo largo del tiempo. Sin embargo, existen diferentes tipos de cuadros de amortización, entre ellos se destacan el lineal y el que utiliza el interés compuesto.

Cuadro de amortización lineal

El cuadro de amortización lineal es el más sencillo y fácil de entender. Su principal característica es que los pagos periódicos son siempre iguales durante toda la vida del préstamo o la inversión. Esto significa que la cantidad pagada en concepto de capital se mantiene constante, mientras que la parte correspondiente a los intereses disminuye gradualmente a medida que el saldo pendiente se reduce. En otras palabras, en cada período se paga una misma cantidad de capital y una menor cantidad de intereses.

Esta estructura lineal del cuadro de amortización permite que los pagos sean predecibles y fáciles de planificar, ya que no experimentan cambios significativos a lo largo del tiempo. Es muy común utilizar este tipo de cuadro de amortización para préstamos hipotecarios con tasas de interés fija, ya que otorgan una mayor estabilidad en los pagos mensuales.

Cuadro de amortización con interés compuesto

Por otro lado, el cuadro de amortización con interés compuesto tiene una estructura más compleja. En este caso, los pagos periódicos pueden variar a lo largo del tiempo, ya que se tiene en cuenta el efecto del interés compuesto sobre el saldo pendiente. A medida que se realizan los pagos, el capital adeudado se reduce y, por lo tanto, la cantidad de intereses a pagar también disminuye. Esto hace que los pagos sean cada vez menores, aunque el plazo total del préstamo o la inversión se mantenga constante.

Es importante tener en cuenta que, debido al factor del interés compuesto, los primeros pagos están destinados principalmente al pago de intereses, mientras que los últimos pagos se enfocan más en la reducción del capital. Esto significa que, en comparación con el cuadro de amortización lineal, los pagos iniciales son más altos en el caso del cuadro de amortización con interés compuesto.

Este tipo de cuadro de amortización es comúnmente utilizado para préstamos o inversiones a corto plazo, donde el interés tiene un impacto más significativo en la cantidad total a pagar. También puede ser utilizado en préstamos con tasas de interés variables, ya que permite adaptarse a posibles cambios en las tasas durante el plazo del préstamo.

Determinar cuál es el más adecuado

La elección entre un cuadro de amortización lineal y uno con interés compuesto dependerá de tus necesidades y preferencias personales. Elige el que mejor se adapte a tu situación financiera y te brinde mayor claridad y control sobre tus pagos.

Recuerda que ambos tipos de cuadros de amortización son herramientas poderosas para planificar y tomar decisiones financieras informadas. Utiliza la que te resulte más cómoda y te ayude a alcanzar tus objetivos a largo plazo.

Hay alguna manera de agilizar el proceso de hacer un cuadro de amortización

Si estás buscando una manera rápida y efectiva de hacer un cuadro de amortización para controlar tus finanzas, ¡has llegado al lugar correcto! En este artículo te mostraré algunas técnicas y herramientas que te ayudarán a agilizar este proceso y tener un mejor control sobre tus préstamos y pagos.

1. Utiliza una plantilla predefinida

Una de las formas más sencillas de hacer un cuadro de amortización es utilizar una plantilla predefinida. Puedes encontrar una gran variedad de plantillas en línea que ya vienen con todas las fórmulas y cálculos necesarios. Solo tienes que ingresar los datos de tu préstamo, como el monto, la tasa de interés y el plazo, y la plantilla hará todo el trabajo por ti.

2. Utiliza una hoja de cálculo

Otra opción popular para hacer un cuadro de amortización es utilizar una hoja de cálculo como Microsoft Excel o Google Sheets. Estas herramientas ofrecen una amplia gama de funciones y fórmulas que facilitan el cálculo de los pagos mensuales, los intereses y el saldo pendiente. Además, puedes personalizar la apariencia de tu cuadro de amortización y agregar gráficos para visualizar mejor tus finanzas.

3. Utiliza una aplicación especializada

Si prefieres evitar el uso de plantillas y hojas de cálculo, existen también aplicaciones especializadas en la creación de cuadros de amortización. Estas aplicaciones suelen ser fáciles de usar y te permiten generar cuadros de amortización personalizados en pocos minutos. Algunas incluso ofrecen funciones adicionales como la programación de pagos y el seguimiento de tus diferentes préstamos.

4. Consulta con un profesional

Si tienes dificultades para crear tu propio cuadro de amortización o simplemente no tienes tiempo, siempre puedes recurrir a la ayuda de un profesional en finanzas. Un asesor financiero o un contador pueden ayudarte a crear un cuadro de amortización acorde a tus necesidades y brindarte consejos sobre cómo mejorar tu situación financiera.

Recuerda que hacer un cuadro de amortización es fundamental para controlar tus finanzas y saber exactamente cuánto estás pagando en intereses y cuánto te falta por pagar. Utiliza las técnicas y herramientas mencionadas anteriormente para agilizar este proceso y mantener tus finanzas bajo control.

Un cuadro de amortización es una tabla que muestra la evolución de un préstamo o crédito a lo largo del tiempo, desglosando las cuotas mensuales, el capital pendiente, los intereses pagados y otros detalles relevantes.

Para hacer un cuadro de amortización en Excel, puedes utilizar la función PMT para calcular las cuotas mensuales, y luego utilizar fórmulas simples para calcular el capital pendiente, los intereses pagados y otras variables.

La tasa de interés nominal es la tasa anualizada que se utiliza para calcular los intereses de un préstamo, mientras que la tasa de interés efectiva es la verdadera tasa de interés que se debe pagar, teniendo en cuenta los costos asociados al préstamo.

El plazo del préstamo afecta al cuadro de amortización ya que, a mayor plazo, las cuotas mensuales serán más bajas pero se pagarán más intereses en total. A menor plazo, las cuotas mensuales serán más altas pero se pagarán menos intereses en total.

Si deseas modificar las condiciones de tu préstamo, como la tasa de interés o el plazo, puedes utilizar una calculadora online para recalcular el cuadro de amortización y obtener los nuevos detalles sobre las cuotas mensuales, el capital pendiente y los intereses pagados.

Entradas relacionadas