Descubre qué es el deducible de un seguro de auto y ahorra dinero en tus reclamaciones

Al contratar un seguro de auto, es importante conocer todos los detalles y términos que involucra para asegurarnos de tomar la mejor decisión y estar protegidos adecuadamente. Uno de los aspectos clave a considerar es el deducible, pero ¿qué es exactamente?

El deducible de un seguro de auto es la cantidad de dinero que el asegurado debe pagar de su propio bolsillo cuando realiza una reclamación por daños o pérdidas cubiertas por la póliza. Es decir, es el monto que el asegurado asume antes de que la compañía de seguros comience a cubrir los gastos. Aprenderás más sobre cómo funciona el deducible de un seguro de auto y cómo puedes utilizar esta información para ahorrar dinero en tus reclamaciones.

- Qué es el deducible en un seguro de auto y cómo afecta tus reclamaciones

- Cómo funciona el deducible en el seguro de tu auto

- Cuál es la diferencia entre un deducible alto y uno bajo en un seguro de auto

- Cuándo debes pagar el deducible en caso de un accidente automovilístico

- Puedes ajustar el monto de deducible en tu seguro de auto

- Qué factores debes considerar al elegir el mejor monto de deducible para tu seguro de auto

- Qué sucede si alguien más choca tu auto y tú no eres culpable? ¿Debes pagar el deducible

- Existen situaciones en las que no tienes que pagar el deducible en tu seguro de auto

- Cómo puedes ahorrar dinero en tus reclamaciones de seguro de auto mediante el deducible

- Cuáles son algunos consejos para aprovechar al máximo tu deducible de seguro de auto y minimizar tus gastos

Qué es el deducible en un seguro de auto y cómo afecta tus reclamaciones

El deducible en un seguro de auto es la cantidad de dinero que debes pagar de tu bolsillo antes de que tu compañía de seguros cubra los gastos restantes en caso de un reclamo. Es una forma de compartir el riesgo con la aseguradora y ayuda a mantener las primas de seguro más bajas. El propósito principal del deducible es evitar reclamaciones frecuentes y costosas por daños menores.

Cuando compras un seguro de auto, sueles tener la opción de elegir el monto del deducible. Esto significa que puedes establecer cuánto estás dispuesto a pagar de tu propio bolsillo en caso de un accidente o robo de vehículo. Los deducibles pueden variar desde unos pocos cientos de pesos hasta miles de pesos.

Es importante entender cómo afecta el deducible tus reclamaciones. Si tienes un deducible bajo, como por ejemplo 500 pesos, significa que tendrás que pagar esa cantidad cada vez que hagas un reclamo. Por otro lado, si tienes un deducible alto, digamos 5,000 pesos, entonces tendrás que pagar una cantidad mayor en caso de un reclamo, pero esto puede resultar en primas mensuales más bajas.

Beneficios de tener un deducible bajo

Tener un deducible bajo puede ser beneficioso en ciertos casos. Si sufres un accidente menor o tienes daños menores en tu automóvil, como abolladuras o rasguños, podrías pagar fácilmente el deducible y evitar hacer una reclamación a tu compañía de seguros. Esto te permitirá evitar aumentos en las primas de seguro y mantener un historial de reclamaciones limpio.

Además, si tienes un deducible bajo y te encuentras en una situación donde necesitas reparar tu automóvil pero no tienes suficiente dinero para cubrir el costo total de la reparación, el deducible bajo te facilitará la aprobación y la cobertura de tu aseguradora.

Beneficios de tener un deducible alto

Por otro lado, tener un deducible alto puede ser beneficioso si eres un conductor seguro y no sueles tener accidentes. En este caso, tus primas mensuales de seguro pueden ser considerablemente más bajas porque asumes más responsabilidad financiera del costo de los daños antes de que la aseguradora intervenga.

Tener un deducible alto también puede ser una buena opción si tienes un vehículo de menor valor o si tienes suficiente dinero ahorrado para cubrir cualquier gasto imprevisto. De esta manera, puedes ahorrar dinero a largo plazo al pagar primas de seguro más bajas.

Consideraciones al elegir el deducible

A la hora de elegir el deducible para tu seguro de auto, es importante considerar varios factores. Primero, evalúa tus finanzas y determina cuánto estás dispuesto a pagar de tu bolsillo en caso de un reclamo. Si tienes un presupuesto ajustado, es posible que prefieras un deducible más bajo para evitar cualquier sorpresa financiera.

Además, considera el valor de tu vehículo. Si tienes un automóvil de alto valor, es posible que consideres un deducible más alto, ya que las reparaciones pueden ser costosas y tendrías el dinero necesario para cubrirlas.

También es importante tener en cuenta tu historial de conducción. Si tienes un historial limpio con pocos o ningún reclamo, puedes optar por un deducible más alto y reducir tus primas mensuales.

El deducible en un seguro de auto es la cantidad de dinero que debes pagar de tu bolsillo antes de que tu aseguradora cubra los gastos restantes. Puedes elegir entre un deducible bajo o alto, cada uno con sus propios beneficios. Considera tus finanzas, el valor de tu vehículo y tu historial de conducción al tomar una decisión informada sobre el deducible de tu seguro de auto.

Cómo funciona el deducible en el seguro de tu auto

El deducible en el seguro de auto es una cantidad fija que acuerdas pagar de tu bolsillo en caso de presentar una reclamación por daños a tu vehículo. Es una parte del costo total de la reparación que tú asumes, mientras que la aseguradora se encarga de cubrir el resto.

Para entender cómo funciona el deducible, es importante conocer los diferentes tipos de cobertura que ofrece un seguro de auto. En general, hay dos categorías principales: cobertura de responsabilidad civil y cobertura integral o de colisión.

Cobertura de responsabilidad civil

La cobertura de responsabilidad civil es obligatoria en la mayoría de los países y cubre los gastos médicos y daños materiales ocasionados a terceros en caso de un accidente donde seas responsable. Esta cobertura no incluye los daños a tu propio vehículo.

Cobertura integral o de colisión

Esta cobertura es opcional y está diseñada para proteger tu vehículo contra daños causados por accidentes, robo, vandalismo, incendios u otros eventos cubiertos. Cuando tienes esta cobertura, es probable que te pidan elegir un deducible.

El monto del deducible puede variar dependiendo de la aseguradora y del tipo de cobertura que tengas. Por lo general, puedes elegir un deducible más alto para reducir el costo de tu prima mensual, o un deducible más bajo si estás dispuesto a pagar una prima más alta.

Por ejemplo, si eliges un deducible de $500 y presentas una reclamación por daños a tu vehículo que ascienden a $2,000, deberás pagar los primeros $500 y la aseguradora cubrirá el resto, es decir, $1,500. En cambio, si eliges un deducible de $1,000, tú serías responsable de pagar esa cantidad y la aseguradora solo te reembolsaría $1,000.

Es importante tener en cuenta que el deducible se aplica por evento, lo que significa que tendrías que pagar dicho monto cada vez que presente una reclamación cubierta por tu póliza de seguro de auto.

Otro aspecto a considerar es que algunos seguros de auto ofrecen la opción de eliminar el deducible en ciertos casos, como en el caso de daños causados por accidentes con conductores no asegurados o cuando otra parte es declarada culpable y su seguro cubre los gastos.

El deducible en el seguro de auto es una cantidad fija que acuerdas pagar de tu bolsillo en caso de una reclamación por daños a tu vehículo. Elegir un deducible adecuado para ti implica encontrar un equilibrio entre el costo de tu prima mensual y el monto que estás dispuesto a asumir en caso de un accidente. Recuerda que siempre es recomendable comparar diferentes opciones de seguros de auto y leer cuidadosamente los términos y condiciones antes de tomar una decisión.

Cuál es la diferencia entre un deducible alto y uno bajo en un seguro de auto

El deducible en un seguro de auto es la cantidad de dinero que el asegurado tiene que pagar de su propio bolsillo antes de que la compañía de seguros comience a cubrir los gastos de una reclamación. Es una parte fundamental del contrato de seguro y puede afectar directamente el costo de las primas y el monto que se debe pagar en caso de un accidente o robo.

Uno de los aspectos más importantes a considerar al elegir un seguro de auto es la diferencia entre un deducible alto y uno bajo. Un deducible alto implica que el asegurado debe pagar una suma mayor al momento de hacer una reclamación, mientras que un deducible bajo significa que el desembolso será menor.

Ventajas de un deducible alto

Optar por un deducible alto en el seguro de auto tiene ciertas ventajas que pueden beneficiar a los conductores:

- Menor costo de prima: Al tener un deducible alto, las compañías de seguros tienden a reducir el costo de las primas mensuales. Esto puede ser especialmente atractivo para aquellos conductores que buscan ahorrar dinero a largo plazo sin necesidad de utilizar su seguro con frecuencia.

- Mayor protección ante situaciones graves: Si el conductor es cuidadoso y confía en sus habilidades al volante, optar por un deducible alto puede ser una estrategia adecuada. En caso de accidentes menores o daños menores, el conductor tendría que asumir los costos. Sin embargo, en eventos más graves como choques graves o incidentes que requieran reparaciones costosas, el seguro entraría en juego y cubriría la mayor parte de los gastos después del deducible.

Desventajas de un deducible alto

Pese a las ventajas mencionadas, un deducible alto también tiene sus desventajas:

- Gasto inicial considerable: Un deducible alto significa que en caso de accidente o robo, el conductor deberá realizar un desembolso considerable de dinero de su propio bolsillo antes de que el seguro entre en acción. Esto puede ser un inconveniente si el conductor no tiene los recursos suficientes para cubrir el deducible.

- Mayor riesgo financiero: Al tener un deducible alto, el conductor asume una mayor responsabilidad económica en caso de reclamación. Si ocurre un evento inesperado y el conductor no tiene los fondos necesarios para cubrir el deducible, podría tener dificultades para reparar su vehículo o reponerlo en caso de robo.

Elegir entre un deducible alto y uno bajo es una decisión personal que depende de las circunstancias financieras y el historial del conductor. Antes de tomar una decisión, es importante evaluar cuidadosamente los riesgos financieros y considerar el costo a largo plazo. En general, aquellos conductores que confían en sus habilidades al volante y buscan ahorrar dinero a largo plazo pueden favorecer un deducible alto, mientras que quienes desean una mayor protección ante situaciones imprevistas podrían optar por un deducible bajo.

Cuándo debes pagar el deducible en caso de un accidente automovilístico

El deducible de un seguro de auto es una de las principales características que debes tener en cuenta al contratar un seguro para tu vehículo. Este término puede resultar confuso para muchas personas, pero es fundamental comprenderlo para evitar sorpresas desagradables al momento de presentar una reclamación.

En pocas palabras, el deducible es la cantidad de dinero que debes pagar de tu propio bolsillo antes de que la aseguradora cubra los gastos por daños o pérdidas en caso de un accidente automovilístico. Es como una especie de coaseguro que tienes que asumir en caso de siniestro.

Ahora bien, ¿cuándo debes pagar el deducible? Esta pregunta es muy importante ya que no siempre se aplica en todas las situaciones. Generalmente, el deducible se cobra cuando eres culpable del accidente o cuando no hay un tercero responsable identificado. En estos casos, la aseguradora te pedirá que hagas efectivo el pago de tu deducible antes de proceder a cubrir los gastos restantes.

Es importante destacar que el monto del deducible puede variar según el tipo de cobertura que hayas contratado. Por lo general, existen diferentes niveles de deducibles que puedes elegir al momento de obtener tu póliza de seguro. Un deducible más alto implica una prima mensual más baja, mientras que un deducible más bajo implicará una prima mensual más alta.

La elección del deducible adecuado para ti dependerá de varios factores, como tu historial de manejo, tus ingresos y tu capacidad para asumir gastos imprevistos en caso de un accidente. No obstante, es importante tener en cuenta que, si eliges un deducible muy alto para ahorrar en el corto plazo, podrías encontrarte con dificultades financieras cuando llegue el momento de pagar.

Además del deducible en caso de accidente automovilístico, existen otros tipos de deducibles que pueden aplicar en tu seguro de auto. Algunos ejemplos son el deducible en caso de robo, incendio o fenómenos naturales. Es importante leer detenidamente los términos y condiciones de tu póliza para conocer todos los detalles y saber en qué casos se aplicará el deducible.

El deducible de un seguro de auto es una cantidad de dinero que debes pagar de tu propio bolsillo antes de que la aseguradora cubra los gastos en caso de un accidente automovilístico. Su aplicación puede variar según las circunstancias y la culpa del siniestro. Es importante elegir el deducible adecuado y estar preparado para afrontar este gasto en caso de ser necesario.

Puedes ajustar el monto de deducible en tu seguro de auto

El deducible en un seguro de auto es el monto que debes pagar de tu propio bolsillo antes de que la compañía de seguros comience a cubrir los gastos en caso de una reclamación. Es importante entender cómo funciona el deducible y cómo puede afectar tus finanzas en caso de un accidente o daño a tu vehículo.

Una de las ventajas de tener un seguro de auto es la capacidad de ajustar el monto del deducible, lo que te permite personalizar el costo de tu póliza y ahorrar dinero en tus reclamaciones. Sin embargo, es fundamental tomar decisiones informadas sobre el deducible para garantizar que estés protegido financieramente en caso de un accidente.

¿Cómo funciona el deducible?

Imagina que tienes un deducible de $500 en tu póliza de seguro de auto y sufres un accidente que causa daños a tu vehículo valuados en $2,000. En este escenario, tú serías responsable de pagar los primeros $500 y tu compañía de seguros cubriría los $1,500 restantes. Si tuvieras un deducible más alto, por ejemplo, de $1,000, entonces tendrías que pagar esa cantidad antes de que la aseguradora repare los daños.

Es importante tener en cuenta que el deducible solo se aplica a ciertas coberturas en tu póliza de seguro de auto, como colisión y daños a la propiedad. Otras coberturas, como responsabilidad civil, no requieren el pago de un deducible.

Ventajas de tener un deducible alto

Optar por un deducible más alto en tu seguro de auto puede tener beneficios financieros a largo plazo. Una razón para considerarlo es que, por lo general, cuanto más alto sea el deducible, menor será la prima del seguro. Esto significa que puedes ahorrar dinero en tus primas mensuales o anuales.

Además, al tener un deducible más alto, es menos probable que hagas reclamaciones menores que podrían aumentar tus primas en el futuro. Si tienes un deducible bajo, puede ser tentador hacer una reclamación para cada pequeño daño que ocurra en tu vehículo. Sin embargo, esto puede llevar a un historial de reclamaciones y a primas más altas en el futuro.

Ventajas de tener un deducible bajo

Aunque tener un deducible bajo puede resultar en primas de seguro más altas, también ofrece algunas ventajas importantes. La principal ventaja es que tendrás un desembolso de dinero menor en caso de un accidente o daño a tu vehículo. Esto puede ser especialmente útil si tienes un presupuesto ajustado y no tienes una cantidad significativa de ahorros para cubrir los costos de un alto deducible.

Tener un deducible bajo también puede brindarte mayor tranquilidad financiera en caso de un accidente. Si sabes que no tendrás que gastar mucho dinero de tu bolsillo, estarás más dispuesto a hacer una reclamación y recibir la compensación necesaria para reparar tu vehículo.

Consideraciones finales

Ajustar el monto del deducible en tu seguro de auto es una decisión personal y depende de tus circunstancias financieras y nivel de riesgo. Si tienes capacidad para asumir un mayor gasto inicial en caso de un accidente, optar por un deducible más alto puede resultar en ahorros significativos a largo plazo. Por otro lado, si prefieres tener una cobertura más inmediata y un menor gasto inicial, elegir un deducible bajo puede ser la opción adecuada para ti.

Recuerda que es importante revisar y comparar diferentes opciones de seguros de auto antes de tomar una decisión. Consulta con diferentes aseguradoras, evalúa las diferentes primas y deducibles, y considera tus necesidades personales antes de firmar cualquier póliza.

Qué factores debes considerar al elegir el mejor monto de deducible para tu seguro de auto

El deducible de un seguro de auto es una cantidad de dinero que el asegurado debe pagar de su bolsillo antes de que la compañía de seguros comience a cubrir los gastos de un reclamo. Es un aspecto importante a considerar al contratar un seguro de auto, ya que tiene un impacto directo en la prima del seguro y en el monto que tendrás que desembolsar en caso de un accidente o robo.

Al elegir el mejor monto de deducible para tu seguro de auto, hay varios factores que debes considerar para tomar una decisión informada:

Tu capacidad financiera

La primera consideración importante es evaluar tu capacidad financiera para pagar un deducible más alto en caso de un accidente. Si tienes suficientes ahorros o puedes acceder fácilmente a una suma considerable de dinero en caso de una emergencia, podrías optar por un deducible más alto.

Por otro lado, si tus finanzas son más limitadas y no estás preparado para hacer frente a un gran gasto en caso de un reclamo, es recomendable elegir un deducible más bajo. Aunque esto podría implicar una prima mensual más alta, te brindará mayor tranquilidad económica ante un imprevisto.

Tus hábitos de manejo y nivel de riesgo

Otro factor a tener en cuenta es tu historial de conducción y tus hábitos al volante. Si eres un conductor experimentado y responsable, con pocos o ningún incidente o infracción en tu historial, es posible que quieras considerar un deducible más alto.

Un conductor con un buen historial de manejo tiene menos probabilidades de verse involucrado en un accidente y, por lo tanto, es menos probable que necesite hacer uso de su seguro. En este caso, un deducible más alto puede ayudarte a ahorrar dinero en tu prima mensual sin sacrificar la protección adecuada.

Por otro lado, si eres un conductor joven, con poca experiencia al volante o tienes un historial de incidentes o infracciones, puede ser conveniente optar por un deducible más bajo. Esto te brindará una mayor protección en caso de un reclamo y reducirá el monto que tendrás que pagar de tu bolsillo.

El valor de tu vehículo

El valor de tu vehículo también juega un papel importante al elegir el monto de deducible para tu seguro de auto. Si tienes un auto de mayor valor o uno nuevo, es posible que desees asegurarlo con un deducible más bajo.

En caso de un accidente grave o robo total de tu vehículo, un deducible más bajo hará que sea más fácil para ti cubrir la cantidad inicial requerida antes de que la aseguradora se haga cargo del resto. Sin embargo, si tienes un automóvil más antiguo o de menor valor, podría ser más prudente considerar un deducible más alto, ya que el costo de reparación o reemplazo puede ser relativamente bajo en comparación con el valor del vehículo.

La frecuencia de tus reclamaciones anteriores

Si has tenido reclamaciones anteriores en tus seguros de auto, es importante evaluar la frecuencia con la que has necesitado hacer uso de tu seguro. Si has tenido varios reclamos en el pasado, probablemente quieras considerar un deducible más bajo para evitar desembolsos significativos en caso de futuros reclamos.

Por otro lado, si apenas has tenido reclamaciones importantes o ninguna en absoluto, podría ser una opción válida optar por un deducible más alto. Esto te permitirá ahorrar dinero en tu prima mensual y brindará protección adecuada en caso de una emergencia.

Tu presupuesto mensual

Finalmente, es importante tener en cuenta tu presupuesto mensual al elegir el monto de deducible para tu seguro de auto. Asegúrate de analizar tus ingresos y gastos mensuales para determinar cuánto estarías dispuesto a pagar en caso de un reclamo.

Si tienes un presupuesto ajustado y prefieres tener una prima mensual más baja, podrías elegir un deducible más alto. Sin embargo, recuerda siempre tener en cuenta tu capacidad financiera para cubrir ese monto si es necesario.

Al elegir el mejor monto de deducible para tu seguro de auto, debes considerar tu capacidad financiera, tus hábitos de manejo, el valor de tu vehículo, la frecuencia de tus reclamaciones anteriores y tu presupuesto mensual. Evaluar estos factores te ayudará a tomar una decisión informada que se adapte a tus necesidades y te permita ahorrar dinero en tus reclamaciones.

Qué sucede si alguien más choca tu auto y tú no eres culpable? ¿Debes pagar el deducible

El deducible de un seguro de auto es la cantidad de dinero que debes pagar de tu propio bolsillo antes de que tu compañía de seguros cubra los gastos relacionados con un reclamo. Es importante entender cómo funciona el deducible, especialmente en situaciones en las que no eres el culpable del accidente.

En caso de que alguien más choque tu auto y tú no seas culpable del accidente, generalmente no tendrás que pagar el deducible. En teoría, la responsabilidad del otro conductor debería cubrir todos los costos asociados con la reparación de tu vehículo y cualquier otro daño resultante del accidente.

Sin embargo, existen ciertas circunstancias en las que aún podrías estar obligado a pagar el deducible. Por ejemplo, si tienes un seguro de cobertura amplia y hay daños adicionales en tu auto que no están directamente relacionados con el accidente en sí, es posible que tengas que pagar el deducible por esos daños.

¿Cómo puedes evitar pagar el deducible?

Si bien no puedes controlar la responsabilidad de otro conductor en un accidente, hay algunas medidas que puedes tomar para evitar o reducir el pago del deducible en caso de un accidente en el que no eres culpable:

- Documenta el accidente: Toma fotografías de los daños en tu auto, obtén información de contacto del conductor culpable y los testigos presentes en el lugar del accidente. Esta evidencia puede ser útil a la hora de presentar tu reclamación y demostrar que no eres responsable de los daños.

- Reporta el accidente de inmediato: Comunícate con tu compañía de seguros lo antes posible para informarles sobre el accidente. Cuanto más rápido reportes los detalles, más fácil será para la aseguradora investigar y determinar la falta de responsabilidad.

- Colabora con la investigación: Provee toda la información necesaria a tu compañía de seguros y coopera en la investigación del accidente. Proporcionar detalles precisos y completos puede ayudar a respaldar tu caso y demostrar que no eres responsable.

Es importante recordar que cada póliza de seguro es diferente, por lo que es fundamental leer y comprender los términos y condiciones de tu seguro de auto. Algunas compañías de seguros ofrecen opciones de cobertura sin deducible o planes especiales que pueden ayudarte a evitar o reducir el pago del deducible en ciertas situaciones.

Si alguien más choca tu auto y tú no eres culpable, generalmente no tendrás que pagar el deducible. Sin embargo, es crucial tomar las medidas adecuadas para documentar el accidente y colaborar con tu compañía de seguros para evitar cualquier complicación o malentendido. Mantener una comunicación clara y transparente con tu aseguradora puede ayudarte a ahorrar dinero en tus reclamaciones y garantizar una experiencia fluida en caso de un accidente no culpable.

Existen situaciones en las que no tienes que pagar el deducible en tu seguro de auto

El deducible es una parte del costo de una reclamación que debes pagar de tu propio bolsillo antes de que tu aseguradora asuma el resto. En el caso de un seguro de auto, el deducible se aplica cuando tienes un accidente o sufres algún daño en tu vehículo y necesitas hacer una reclamación.

Sin embargo, es importante tener en cuenta que existen situaciones en las que no estás obligado a pagar el deducible. Estas excepciones pueden variar según la póliza de seguro y la compañía aseguradora, por lo que es fundamental revisar detenidamente los términos y condiciones de tu contrato.

Cobertura completa sin deducible

Algunas compañías de seguros ofrecen la opción de tener una cobertura completa sin deducible. Esto significa que si tienes un accidente o sufres algún daño en tu auto, tu aseguradora cubrirá todos los gastos sin que tengas que pagar ninguna cantidad de tu propio bolsillo.

Esta opción puede resultar más costosa en términos de prima mensual, pero puede ser una buena elección si quieres evitar cualquier gasto imprevisto en caso de un accidente. Sin embargo, es importante tener en cuenta que esta cobertura suele estar disponible solo para vehículos nuevos o con pocos años de antigüedad.

No hay deducible en reclamaciones por responsabilidad civil

En algunas pólizas de seguro de auto, no se aplica deducible en las reclamaciones por responsabilidad civil. Esto significa que si tienes un accidente y causas daños a terceros, tu aseguradora cubrirá todos los gastos sin que tengas que pagar ninguna cantidad de tu propio bolsillo.

El objetivo de esta excepción es garantizar que las víctimas de un accidente no tengan que enfrentarse a gastos médicos o reparaciones sin la intervención de la aseguradora responsable. Sin embargo, es importante tener en cuenta que esta excepción se aplica únicamente a las reclamaciones por responsabilidad civil y no cubre los daños a tu propio vehículo.

Deducible rebajado en caso de no culpabilidad

En algunos casos, si tienes un accidente y no eres considerado culpable, es posible que tu deducible se vea reducido o incluso eliminado por completo. Esta medida busca premiar a los conductores responsables y fomentar la buena conducción.

Es importante tener en cuenta que para beneficiarte de esta reducción del deducible, es necesario que se demuestre fehacientemente tu falta de culpabilidad en el accidente. Para ello, es fundamental recopilar toda la documentación necesaria, como testigos, informes policiales y cualquier otra prueba que pueda respaldar tu versión de los hechos.

Cabe destacar que esta reducción del deducible puede variar según la compañía aseguradora y la póliza contratada, por lo que es fundamental revisar los términos y condiciones específicos de tu seguro de auto.

Aunque el deducible es una parte del costo de una reclamación que debes pagar de tu propio bolsillo, existen situaciones en las que no tendrás que pagar esta cantidad. Tener una cobertura completa sin deducible, no aplicar deducible en reclamaciones por responsabilidad civil o beneficiarte de una reducción en caso de no culpabilidad son algunas de las excepciones que pueden ahorrarte dinero en tus reclamaciones de seguro de auto.

Cómo puedes ahorrar dinero en tus reclamaciones de seguro de auto mediante el deducible

El deducible es un término muy común al hablar de seguros de auto, pero muchas personas no están familiarizadas con su significado y cómo puede afectar sus reclamaciones. En este artículo, te explicaremos qué es el deducible de un seguro de auto y cómo puedes ahorrar dinero en tus reclamaciones mediante su uso.

¿Qué es el deducible en un seguro de auto?

El deducible es la cantidad de dinero que debes pagar de tu bolsillo antes de que tu compañía de seguros se haga cargo de los gastos cubiertos por tu póliza en caso de un accidente o reclamación. Es una forma de compartir los riesgos con tu aseguradora y de evitar reclamos menores que pueden generar costos administrativos más altos para ambas partes.

El deducible puede variar según la cobertura y el tipo de reclamación. Por ejemplo, si tienes un deducible de $500 y presentas una reclamación por daños a tu vehículo que ascienden a $2,000, deberás pagar los primeros $500 y tu aseguradora cubrirá los $1,500 restantes. Sin embargo, si los daños ascienden a $400, deberás pagar toda la cantidad ya que no supera tu deducible.

¿Cómo puedes ahorrar dinero en tus reclamaciones mediante el deducible?

Ahora que sabes qué es el deducible en un seguro de auto, es importante entender cómo puedes utilizarlo de manera estratégica para ahorrar dinero en tus reclamaciones. Aquí te presentamos algunas sugerencias:

- Evalúa tu capacidad económica: Antes de seleccionar el deducible para tu póliza, debes considerar tu capacidad económica para pagar esa cantidad en caso de una reclamación. Si tienes los recursos suficientes y estás dispuesto a asumir un mayor riesgo financiero, puedes optar por un deducible más alto, lo cual reducirá tus primas mensuales.

- Compara diferentes opciones: Existen diferentes opciones de deducibles disponibles, y cada compañía de seguros ofrece sus propias tarifas y condiciones. Es importante que compares las diferentes opciones para encontrar el equilibrio entre un deducible asequible y una prima razonable.

- Considera el valor de tu vehículo: Si tu vehículo tiene un alto valor de mercado, puede que valga la pena tener un deducible más bajo, ya que en caso de un accidente grave, el costo de reparación o reemplazo será considerable y tu aseguradora cubrirá la mayor parte. En cambio, si tu vehículo tiene poco valor, un deducible más alto puede ser una opción más adecuada.

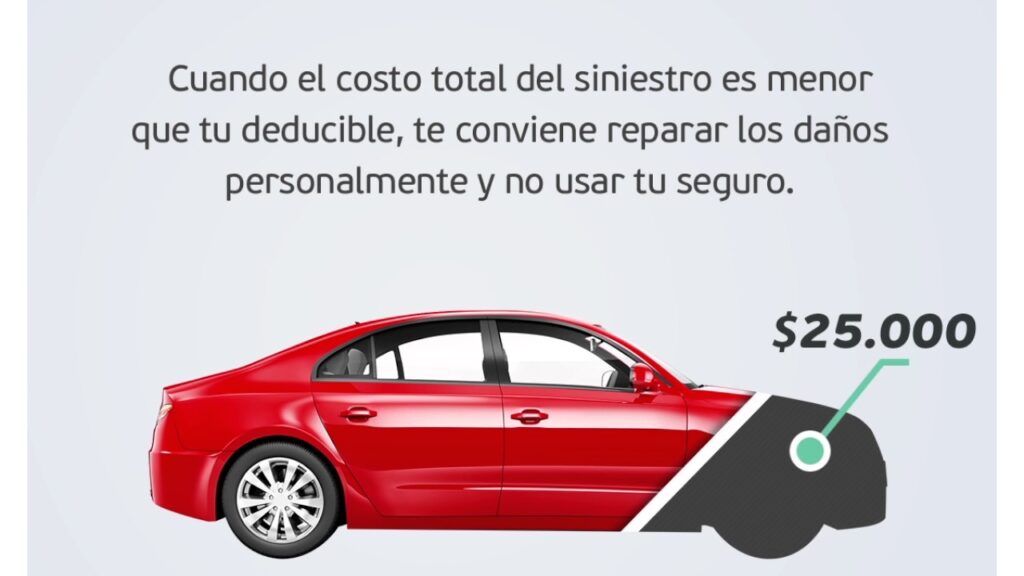

- Utiliza el deducible solo en situaciones necesarias: Recuerda que el deducible solo se aplica en caso de una reclamación. Si tienes un rasguño pequeño o un golpe menor que no supera tu deducible, es posible que sea mejor pagar esos gastos de tu bolsillo y evitar presentar una reclamación ante tu aseguradora. Esto evitará que tu prima mensual aumente y te ayudará a mantener un historial de reclamaciones limpio.

Utilizar el deducible de manera estratégica puede ayudarte a ahorrar dinero en tus reclamaciones de seguro de auto. Evalúa tu capacidad económica, compara diferentes opciones y considera el valor de tu vehículo para tomar la mejor decisión respecto al deducible adecuado para ti. Recuerda que siempre es importante leer y entender los términos y condiciones de tu póliza de seguro antes de firmar cualquier contrato.

Cuáles son algunos consejos para aprovechar al máximo tu deducible de seguro de auto y minimizar tus gastos

El deducible de un seguro de auto es la cantidad de dinero que debes pagar de tu propio bolsillo cuando presentas una reclamación. Es una parte del costo total de la reparación o reemplazo de tu vehículo en caso de un accidente cubierto por tu póliza de seguro.

Aunque puede parecer desalentador tener que pagar el deducible, hay algunas estrategias que puedes seguir para aprovechar al máximo esta característica y ahorrar dinero en tus reclamaciones. Aquí te presentamos algunos consejos útiles:

1. Evalúa cuidadosamente tu presupuesto

Antes de seleccionar un monto de deducible, es importante evaluar tu situación financiera actual y determinar cuánto puedes permitirte pagar de tu propio bolsillo en caso de un accidente. Si tienes un presupuesto ajustado, es posible que prefieras optar por un deducible más bajo para minimizar los gastos iniciales en caso de una reclamación.

2. Compara diferentes opciones de deducible

Las compañías de seguros ofrecen diferentes opciones de deducible, lo que te permite elegir el mejor ajuste para tus necesidades. Es importante comparar las opciones disponibles y considerar factores como la prima mensual y el monto del deducible antes de tomar una decisión final.

3. Mantén un fondo de emergencia

Tener un fondo de emergencia separado puede ser extremadamente útil a la hora de pagar el deducible en caso de un accidente. Este fondo debe ser accesible rápidamente y debe ser suficiente para cubrir el deducible sin afectar tu presupuesto diario.

4. Conoce las condiciones de tu póliza

Antes de presentar una reclamación, es crucial leer y comprender las condiciones de tu póliza de seguro. Asegúrate de conocer los detalles específicos sobre el deducible, incluyendo cuándo se aplica y cómo se calcula. Esto te ayudará a evitar sorpresas desagradables y a tener claridad sobre tus responsabilidades financieras.

Puntos clave:

- El deducible es la cantidad que debes pagar de tu propio bolsillo en caso de un accidente cubierto por tu seguro de auto.

- Evalúa tu presupuesto antes de seleccionar un monto de deducible.

- Compara diferentes opciones de deducible ofrecidas por las compañías de seguros.

- Mantén un fondo de emergencia para cubrir el deducible.

- Lee y comprende las condiciones de tu póliza de seguro antes de presentar una reclamación.

El deducible de un seguro de auto es la cantidad de dinero que debes pagar de tu bolsillo antes de que la compañía de seguros cubra los costos de una reclamación.

El deducible de un seguro de auto se establece al momento de contratar la póliza. Puedes elegir entre diferentes montos de deducible, siendo más comúnmente $500 o $1,000.

Tener un deducible alto puede reducir tus primas mensuales, pero significa que tendrás que pagar más dinero de tu bolsillo en caso de reclamación. Un deducible bajo implica primas más altas, pero pagas menos en caso de una reclamación.

Sí, generalmente puedes cambiar el deducible de tu seguro de auto en cualquier momento si así lo deseas. Sin embargo, es posible que haya restricciones y puede afectar tus primas mensuales.

Sí, el deducible se aplica a todas las reclamaciones en tu seguro de auto, excepto en casos específicos como daños causados por conductores sin seguro o reclamaciones de responsabilidad civil.

Entradas relacionadas